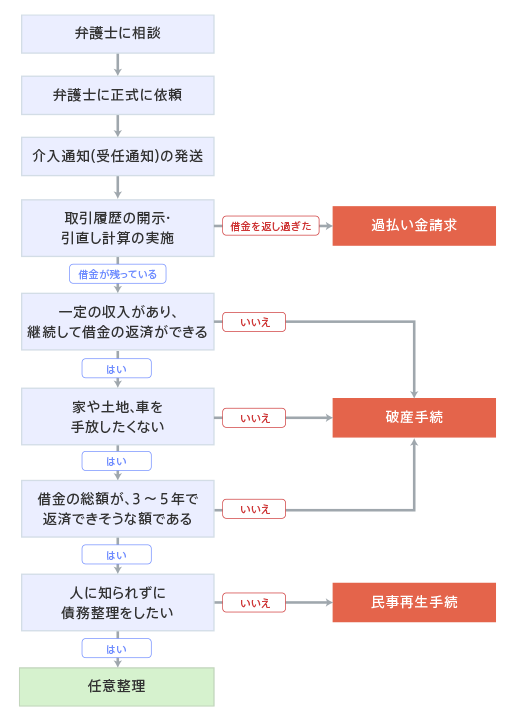

債務整理の種類

債務整理には、大きく分けて4つの選択肢があります。

1. 任意整理~借金の額や件数が比較的少ない方

任意整理とは、「弁護士が貸金業者・クレジット会社等と交渉し、無理のない返済計画を立て、その返済計画にしたがって借金を返していく」方法です。

弁護士が交渉することで、借金の減額や、以後の利息のカット等が実現し、負担が軽くなります。また、月の収入のうち、借金の返済に回せるお金の額を割り出し、それに基づいて交渉を行うので、現実的な返済計画が立てられます。

任意整理は、裁判所での手続もいりませんし、官報などに載ることもないので、債務整理のことが他人に知られることもありません。

ただし、破産手続とは違って、借金が強制的に帳消しになるものではありません。3~5年をかけて月々こつこつ返済していくので、その間安定した収入があることが必要です。

2. 破産手続~借金の額が多い方

破産手続とは、「裁判所に申立てて、借金を帳消しにしてもらう手続」のことです。

借金をゼロにする特別な手続ですので、誰にでも使えるわけではありません。借金の理由がギャンブルや浪費である場合、過去に破産している場合などは、借金を帳消しにしてもらえないことがあります。

また、借金を帳消しにしてもらう分、他の方法とは違うデメリット・注意点があります。①家や車などの資産を手放さなければならない、②官報・破産者名簿に名前が載るので、破産したことが他人に知られるおそれがある、③手続が複雑で、依頼者が用意しなければならない書類も多く、まとまった費用がかかる、などです。

誤解されている方が多いのですが、破産をしても、戸籍に破産したことが載ったり、選挙権がなくなったり、年金がもらえなくなったりすることはありません。

3. 民事再生手続~マイホームを手放したくない方

民事再生手続とは、「住宅等の資産を手放さずに、大幅に減額された借金を、原則3年かけて返していく」方法です。裁判所に申立を行い、再生計画を作って借金を返していきます。

破産手続と異なり、家や車などの資産を手放さず、借金を大幅に減額できるのが最大のメリットです。

デメリット・注意点としては、①住宅ローンの返済は減額されない、②安定した収入がなければ利用できない、③官報に名前が載るので、破産したことが他人に知られるおそれがある、④手続が複雑で、依頼者が用意しなければならない書類が多く、まとまった費用もかかる、などが挙げられます。

4. 過払い金請求~返しすぎてしまったお金がある方

過払い金請求とは、「返しすぎてしまった利息を取り戻すために行う手続」です。

借金の利息は、利息制限法という法律で上限が決まっています。しかし、多くの貸金業者が、長年、この法律に違反した高金利でお金を貸していました。違法な利息で返済を続けていた利用者が、返しすぎてしまった利息を返してもらうのが過払い金請求です。これは当然の権利として認められていて、借金が完済されていても請求できます。

過払い金は、最後の借入・返済から10年経ってしまうと時効で請求できなくなります。また、会社が倒産してしまった場合も、返還を受けられません。